Нужен ли заёмщику ссудный счёт для возврата кредита?

На просторах интернета можно встретить мнения некоторых хитрых товарищей, которые рекомендуют узнавать в банке номер ссудного счёта и вносить платёж непосредственно на него. Так, по их мнению, можно обойти ограничения очередности погашения долга по кредиту, между прочим, установленные на законодательном уровне.

Ссудный счёт является счётом внутреннего учета (начинается с цифр 455). Он в обязательном порядке открывается банком при выдаче любого кредита и предназначается для учета кредитной задолженности заёмщика. Основание открытия такого счёта – выполнение указания ЦБ РФ. Согласия заёмщика на его открытие не требуется.

Расчетный же счёт открывается на основании договора банковского счета (по обоюдной воле банка и клиента), который обычно заключается вместе с кредитным договором. Номер расчётного счета (обычно начинается с цифр 408) фигурирует в договоре кредита, и именно с него банк обязуется списывать требуемую сумму в счёт погашения задолженности в дату очередного платежа. То есть заёмщик обеспечивает наличие на расчётном счету нужной суммы (любым способом, предусмотренным договором), а в дату платежа банк её списывает посредством внутренних бухгалтерских проводок, соблюдая очередность погашения. Только в этом случае отношения между заёмщиком и банком не будут выходить за рамки законодательства и условий договора.

Таким образом, заёмщику необязательно знать номер ссудного счёта для погашения кредита, ему достаточно своевременно зачислять требуемую сумму на расчётный счёт, ну а банк потом всё сделает как надо. Желания же некоторых товарищей вносить деньги непосредственно на ссудный счёт, игнорируя неустойку, противоречат закону. Расширенные аргументы в пользу этого утверждения, и подробности о ссудном счёте вы можете посмотреть по этой ссылке.

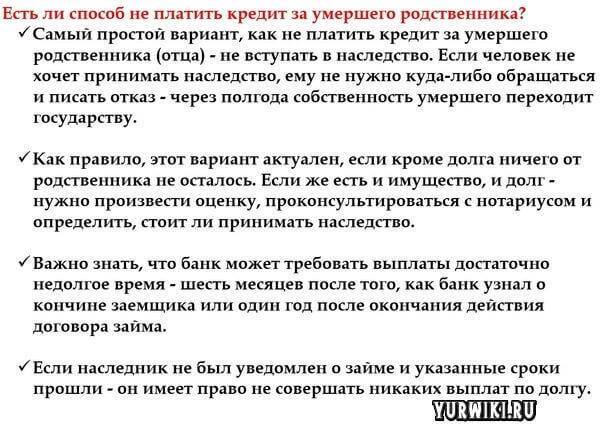

Ответственность наследников по долгам наследодателя

Запомните!

- В наследство вы получите все принадлежавшие на праве собственности умершему родственнику вещи, деньги, счета в банках, кредитные обязательства;

- Чтобы стать наследником, сходите к нотариусу и примите наследство;

- По всем обязательствам наследодателя будете отвечать вы, если примите наследство. Каждый из наследников, если их много, отвечает по долгам наследодателя только в пределах стоимости полученного имущества;

- Срок исковой давности по взысканию долгов наследодателя с наследников определен общим сроком исковой давности. Иными словами, взыскать долги банки и другие кредиторы могут не позже трех лет со дня открытия наследства.

Исходя из приведенных правил, вы можете сделать обоснованный вывод о том, что долги могут перейти только к тем наследникам, которые приняли наследство. Также, долги будут распределены между наследниками пропорционально их доля в наследстве. Также, с наследников не могут требовать денег больше, чем стоит имущество, которое они получили.

Не забывайте, что по закону отказаться от какого-либо обязательства нельзя. Также нельзя отказаться от исполнения обязательств, но при этом принятии имущество.

Наследство либо принимается полностью, либо от него полностью отказываются.

Единственное исключение, когда от части наследства можно отказаться, это когда наследник получает имущество по разным нескольким основаниям. Тогда вы будете вправе выбрать, по какому-то из основания принимать наследство, а от какого основания отказаться. Либо принять наследство по всем имеющимся основаниям.

Не забывайте, что отказаться можно от доли только в пределах основания. При этом долги, которые причитаются доле, тоже будут наследоваться вместе с ней. В пределах одного основания невозможно отказаться от какой-либо составляющей наследства.

Если вы являетесь наследником одиночкой, то проблем с распределением долей наследства и долгов нет. Но если помимо вас есть еще наследники, то постарайтесь ладить с ними вопрос о распределении долговых обязательств мирно.

При распределении долговых обязательств по наследству не забывайте, что:

- Наследство должно быть полностью принято (либо фактически, либо юридически);

- Наследники несут солидарную ответственность по долгам умершего родственника;

- На каждого наследника распространяется обязанность погасить долги умершего родственника только в пропорциональном соотношении к его доле;

- Если вы выплатили долги покойного, и при этом имеются еще наследники, которые не участвовали в выплате, то вы вправе взыскать с них в регрессном порядке их часть долгов;

- Если вы получили наследство, которое стоит меньше суммы всех долгов наследодателя, то вы не будете рисковать своим собственным имуществам по долгам умершего родственника.

Под солидарной ответственностью понимается возможность кредитора обратиться за возвратом долга, как ко всем наследникам, так и к кому-то одному. В таком случае, наследник, исполнивший обязательство получает право обратиться к остальным наследникам, чтобы те возместили свои доли долгов.

Пример

После смерти отца двум братьям досталась по наследству квартира в центре города. Но при этом, у отца был не до конца выплачен кредит. Оставалось погасить 1 млн. рублей. Банк предъявил претензии к наследникам в размере 1 млн. рублей. В суде квартиру оценили в размере 1,5 млн. рублей. Таким образом, банк смог взыскать с каждого наследника по 500 000 рублей.

Но если бы квартиру оценили в 900000 рублей, то банк смог бы получить не больше этой суммы с обоих братьев.

Также, если бы один брат выплатил весь долг сам, то он бы получил право требовать половину долга со второго брата.

В случае с взысканием задолженности банки могут взыскать только определенную сумму в денежном выражении, но не может погасить долг путем продажи квартиры.

Если кредит просрочен?

Не самая приятная ситуация – отклонение от графика платежей из-за различных жизненных обстоятельств, т.е. возникновение просроченной задолженности. Как будут реагировать банки на просрочку, и что делать при этом должнику, мы подробно описали в соответствующей статье ССЫЛКА. В этом случае, главное, не пустить всё на самотёк, а пытаться всеми возможными способами найти выход из сложившейся ситуации, так сказать, посмотреть проблеме в лицо.

Своевременное предупреждение кредитора о возможной просрочке может повернуть ход дела в иное русло – вам могут предложить реструктуризацию или пролонгирование (эта услуга особенно популярна в МФО). Сильно затянутая просрочка может привести к «продаже долга» коллекторам, или, переуступке права требования долга по договору цессии. Этого боятся не надо. Ознакомьтесь с тем, что делать, если банк продал долг коллекторам , и помните, что вы защищены от произвола коллекторов федеральным законом N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…», который так и называют законом о коллекторах.

Любая просрочка тянет за собой начисление неустойки по кредиту, а это дополнительные траты. К счастью, закон 353-ФЗ ограничивает максимальную сумму неустойки следующими величинами:

- 20% годовых на сумму существующего долга за время нарушения обязательств при условии начисления процентов по договору на срок возникновения просрочки (т.е. такая неустойка будет начисляться вместе с процентами по основному долгу);

- 0,1% от суммы просроченной задолженности ЗА КАЖДЫЙ ДЕНЬ НАРУШЕНИЯ ОБЯЗАТЕЛЬСТВ, если за время просрочки проценты на существующий долг по кредиту, в соответствии с договором, не начисляются.

Если неустойка больше озвученных процентов, то банк нарушает закон, в этом случае вы уже знаете куда жаловаться.

Что делать, если образовался долг по кредитной карте: пошаговая инструкция

В такой ситуации главное не паниковать и правильно оценивать происходящее. Вот некоторые рекомендации, как вести себя должнику.

В первую очередь узнайте, почему именно образовался долг. Вполне возможно, что вы тут и вовсе ни при чем. Если были совершены мошеннические действия, то нужно очень быстро заблокировать счет, сообщить об этом в банк и полицию. Чтобы доказать свою правоту, вам нужно будет предоставить неопровержимые доказательства суду. Судебные разбирательства могут затянуться, поэтому морально настраивайтесь заранее.

И помните, что любой вопрос можно решить в мирном досудебном порядке, главное, вовремя обратиться в банк. Если же банк не хочет идти вам навстречу ни при каких условиях, то обращайтесь в суд и доказывайте свою правоту через него. Не бойтесь судебных заседаний, как показывает судебная практика, часто судья становится на сторону клиента банка.

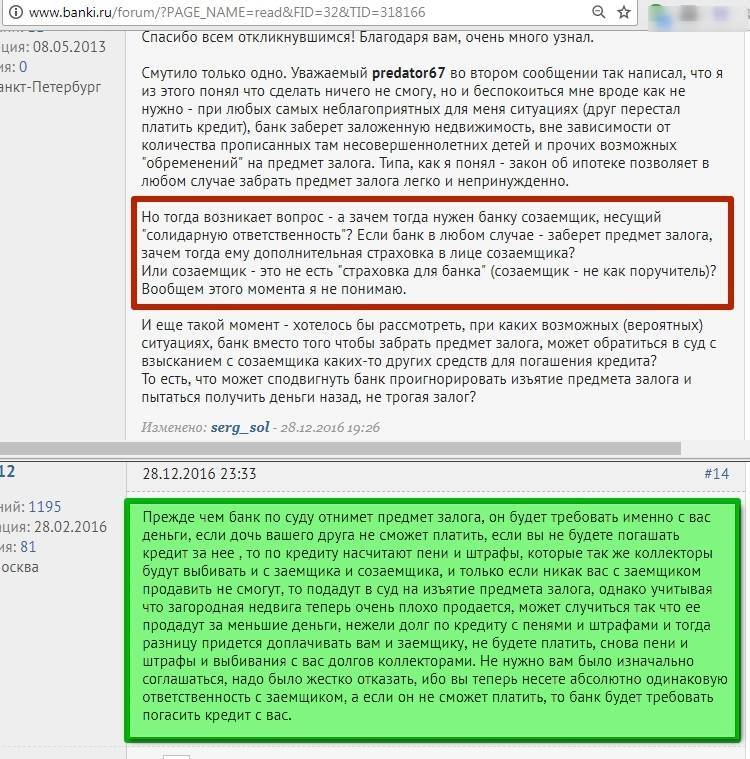

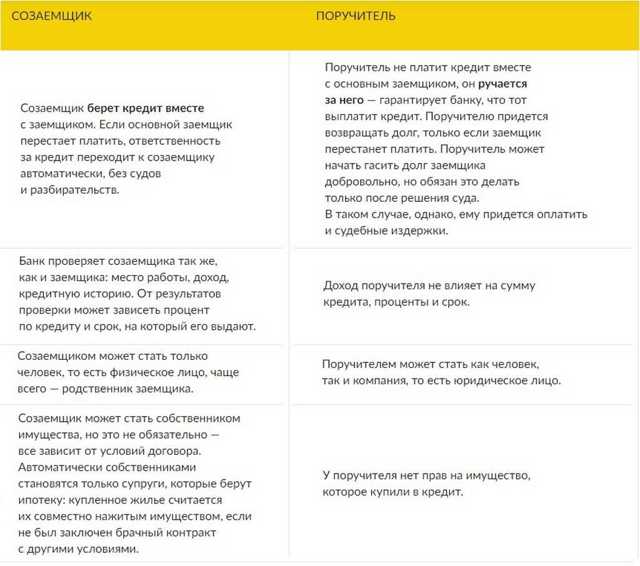

Ответственность поручителя и созаемщика за долг умершего по кредитной карте

Когда умирает заемщик, в самом невыгодном положении оказывается поручитель/созаемщик, поскольку в договоре поручительства четко прописано, что именно он обязуется погасить долг по кредитной карте, если задолженность переводится на иное лицо, или когда владелец карточки умирает. Наследники в подобной ситуации получают хоть какое-то имущество, поручитель не получает ничего, кроме обязательств перед банком.

Помимо того что поручитель должен выплатить долг, он еще и оплачивает все судебные процедуры. Если родственники умершего отказались от наследства, то ответственное лицо заемщика вынуждено помимо всего вышеперечисленного еще и погасить штрафы и пени, которые успели набежать за время, пока оформлялся отказ от наследства.

Чтобы покрыть долг перед банком, поручитель имеет право востребовать у родственников умершего часть наследства.

Когда задолженность будет полностью выплачена, поручитель может сам требовать у наследников, оформивших отказ, компенсации своих затрат через суд. Итог такого дела может быть самым разным, все зависит от порядочности родственников умершего, как было распределено имущество между ними и насколько велико желание самого поручителя тратить время и силы на то, чтобы вернуть свои деньги.

Конечно же, многие люди, подписывая договор, не думают о смерти, однако вместе с заемными деньгами приобретают и обязанность выплатить их банку. В любом случае стоит подумать о том, как можно свести к нулю вероятные риски. В этом деле поможет страховка.

На сегодняшний день это самый оптимальный вариант обезопасить своих близких от денежных неурядиц. Не стоит пытаться утаивать от них свои кредитные счета, ведь при худшем раскладе дел это будет для них большим ударом. А если вы оказались наследником крупного долга умершего, то проще всего будет отказаться от наследства и забыть о нем.

Как узнать задолженность по кредиту?

Прежде чем предпринимать вышеописанные действия, необходимо узнать о задолженности по кредиту. Сделать это можно несколькими способами.

Онлайн-сервисы банка

Самый простой вариант, не требующий даже выхода из дома, — узнать задолженность по кредиту через Интернет или по SMS. Если у кредитополучателя есть «Личный кабинет» на сайте банка, достаточно войти в него. В соответствующем разделе будет находиться вся информация о взятом кредите: сумма, условия, остаток, платежи и (если есть) задолженность. Данные можно сохранить на свой компьютер или распечатать для дальнейшего пользования.

В случае необходимости в «Личном кабинете» через обратную связь можно задать вопрос представителю кредитора. После перепроверки данных консультант уточнит сумму задолженности и предоставит иные необходимые для её погашения данные.

Огромной популярностью сегодня пользуется SMS-банкинг: при его подключении плательщик каждый месяц будет получать напоминания о необходимости перевести нужную сумму на счёт или, если всё же забудет это сделать, уведомления о просрочке. Услуга платная, однако крайне полезная: потерять счёт времени в повседневной суете несложно, и вовремя пришедшее сообщение способно уберечь кредитополучателя от неприятного общения с банком.

Звонок в финучреждение

Другой способ узнать задолженность по кредиту — позвонить по бесплатному (в большинстве случаев) номеру горячей линии банка. Консультант на другом конце провода задаст уточняющие вопросы (имя, номер кредитного договора, кодовое слово), после чего в течение нескольких минут предоставит клиенту исчерпывающие сведения.

Недостатки способа:

- необходимость тратить время на ожидание ответа оператора;

- невозможность получить наглядную информацию: кредитополучателю придётся записывать всё, что скажет представитель банка, на бумажку или диктофон.

Обращение в офис банка

Далеко не самый любимый клиентами, однако наиболее верный способ получить требующуюся информацию — лично прийти в отделение банка.

При себе необходимо иметь:

- паспорт;

- иные документы (список определяет финансовое учреждение);

- кредитный договор.

С этими бумагами кредитополучателю нужно обратиться к специалисту, который и ответит на все интересующие клиента вопросы, предоставит распечатку графика платежей и поможет определить порядок действий в конкретной связанной с кредитом ситуации.

Придя в банк, можно получить требуемую информацию и иным способом — через терминал. Достаточно вставить свою пластиковую карту, ввести пин-код и выбрать на табло соответствующий раздел. Необходимо при этом помнить, что эта услуга может быть платной (точно будет при пользовании сторонними терминалами).

Услуги бюро кредитных историй

Узнать, есть ли задолженность по кредитам, можно и через одно из бюро кредитных историй (БКИ) — коммерческих организаций, получающих информацию непосредственно из Центрального каталога кредитных историй (ЦККИ), находящегося в ведении Центрального банка Российской Федерации.

При этом важно учитывать следующие нюансы:

- Перед передачей сведений в бюро банк должен заручиться письменным согласием кредитополучателя. Если оно не было дано, обращаться в бюро попросту бесполезно: нужной информации там нет.

- Каждый банк сотрудничает с конкретным бюро кредитных историй; ему и нужно направлять запрос — лично, заказным письмом или посредством официального сайта. Узнать наименование «своего» бюро кредитных историй можно на сайте ЦККИ, введя код субъекта кредитной истории.

- Несмотря на уверения сотрудников БКИ, платить за предоставление информации нужно не всегда: раз в год сведения по кредиту предоставляются на безвозмездной основе.

Обращение к Службе судебных приставов

В Федеральную службу судебных приставов (ФССП) информация передаётся кредитором только после направления дела в суд и возбуждении исполнительного производства. Разумеется, доводить до этого не следует, но посмотреть, нет ли задолженности по кредиту, можно и на сайте ФССП.

Для этого нужно:

После поиска по базе система или сообщит, что совпадений не найдено, или выдаст информацию о размере задолженности и сроках её погашения. С полученными сведениями необходимо в кратчайшие сроки обратиться в региональное отделение ФССП за дальнейшими инструкциями и рекомендациями. Медлить не стоит: своевременное обращение поможет избежать суда, в любом случае являющегося испытанием для нервов должника.

Советы тем, кто решил взять деньги в долг на кредитную карту

Как же пользоваться кредиткой и избежать возникновения долга? Внимательно прочитайте вышеприведенную информацию. Сразу станет ясно – необходимо своевременно оплачивать предоставленные платные услуги, возвращать потраченную сумму четко в положенный срок, а при возникновении непонятных ситуаций обращаться в отделение своего банка за разъяснениями.

Главным пунктом удачного пользования кредитной картой считается внесение обязательного платежа в установленный банком срок. При соблюдении всех условий договора проблем у вас возникнуть не должно, скорее, наоборот – как к клиенту, заслуживающему доверие, к вам рекой потекут персональные спецпредложения от банка с самыми выгодными условиями.

Не забывайте о времени, необходимом банку, чтобы обработать денежный перевод. Если вы вносите деньги через свой банк, то они зачисляются в тот же день. Но могут возникнуть задержки в выходные и праздничные дни, учитывайте это.

Если вы делаете денежный перевод через другой банк, уточните, сколько времени понадобится для осуществления операции. Всегда старайтесь пополнять карту за несколько дней до окончания срока платежного периода во избежание досадных недоразумений.

В том случае, если предосторожность не помогла, и по какой-то причине просроченный долг по кредитной карте всё же появился, всё, что нужно сделать, – это как можно быстрее его погасить, чтобы от начисления процентов, штрафов и пеней он не успел вырасти до неподъемных размеров. А проигнорировать задолженность и совсем не платить не получится, потому что в этом случае вас ждут долгие и совсем не увлекательные судебные тяжбы, результатом которых станет принудительное взыскание с вас долга в гораздо больших размерах

Что такое просроченная кредитная задолженность

Для начала определимся с самим термином, как его понимают банковские работники. Итак, просроченная кредитная задолженность — это денежная сумма, которую клиент не вернул банку в срок, обозначенный соответствующим договором. Причем не имеет значения, о каких именно средствах идет речь — относящихся к телу кредита или процентам по займу. Если деньги не внесены вовремя (до конкретной даты, указанной в договоре займа), то и те и другие суммы являются просроченной кредитной задолженностью.

В любом кредитном договоре обязательно прописываются условия, касающиеся санкций за нарушение обязательств. Как только истекает срок ежемесячного платежа, со следующих суток на всю сумму задолженности финансовая организация начисляет неустойку. Кроме того, договором может быть предусмотрен еще и штраф. Подобной мерой пользуются не все банки, потому что, несмотря на очевидную прибыльность подобного шага для кредитной организации, экономисты считают его нецелесообразным.

Федеральный закон № 353 в ст. 14 регулирует взаимоотношения сторон кредитного договора. Кроме того, есть и прочие нормативные акты, которые предусматривают ответственность должника.

Банк вынужден заниматься взысканием просроченной задолженности по кредитному договору, причем делать это нужно, оставаясь в рамках правового поля, что требует от сотрудников финансовой организации грамотного подхода. Основным инструментом в этом случае являются звонки неплательщикам с напоминанием о долге и необходимости его возврата. Но подобные меры далеко не всегда приносят желаемый результат. Поэтому банку остается действовать двумя путями: воспользоваться договором цессии, продав просроченную кредитную задолженность коллекторской компании, либо обращаться в суд.

Заемщик попадает в трудное финансовое положение из-за потери работы, внезапной болезни и прочих уважительных причин. В зависимости от длительности и суммы просроченной кредитной задолженности стороны договора могут найти компромиссное решение для выхода из кризиса, состоящее в реструктуризации или частичном погашении долга.

Задолженность по кредиту — общая сумма, которую заемщик должен выплатить банку, — имеет определенную структуру, то есть складывается из следующих видов:

- Срочная задолженность по кредиту– это сумма долга по займу, возврат которой предстоит до конца действия договора, то есть сроки погашения еще не наступили.

- Просроченная задолженность по кредиту– это сумма долга по займу, которая не была внесена вовремя, то есть график выплат по ней нарушен.

- Текущая задолженность по кредиту– термин, которым оперируют банковские работники, это суммарный долг, который числится по кредитному договору к выплате на конкретную дату.

Имеющиеся обязательства также подразделяются в соответствии со статусом кредитора, а именно:

1. Физические лица.

Взаимоотношения финансовых организаций и заемщиков регулируются ст. 14 Федерального закона № 353-ФЗ «О потребительском кредите (займе)».

Обычные граждане чаще всего оформляют в банках следующие виды кредитов:

- ипотечный;

- потребительский;

- кредитные карты;

- автокредиты.

Кредит выдается на основании договора, в котором подробно описываются условия его возврата и санкции за нарушение обязательств. Любой человек, прежде чем взять кредит, оценивает свое финансовое состояние и решается на заем, когда уверен в собственной платежеспособности. Но жизнь часто вносит свои коррективы, нарушая планы людей. Заемщик может оказаться не в состоянии выплачивать долг по причине:

- потери дохода – лишение работы и невыплата зарплаты;

- потери трудоспособности из-за болезни;

- лишения основной части семейного дохода из-за потери кормильца.

В этом случае доход человека оказывается настолько низким, что возвращать кредит ему просто нечем.

2. Юридическое лицо.

В финансовой практике организаций также имеется понятие просроченной кредиторской задолженности. Сюда относятся непогашенные обязательства не только перед банками, но и перед прочими кредиторами — поставщиками, контрагентами, различными бюджетными и внебюджетными организациями. Если у предприятия возникают просроченные кредиторские задолженности, то это говорит о финансовых проблемах. К подобному положению могут приводить и внутренние причины, и внешние. К основным из них относятся следующие:

- образование чрезмерного излишка товарно-материальных запасов;

- убыточная деятельность;

- товар или услуги предприятия перестали пользоваться спросом.

Если у предприятия имеется просроченная кредиторская задолженность по обязательным платежам в бюджет или внебюджетные фонды на протяжении более 3 месяцев, то это может в итоге закончиться банкротством.

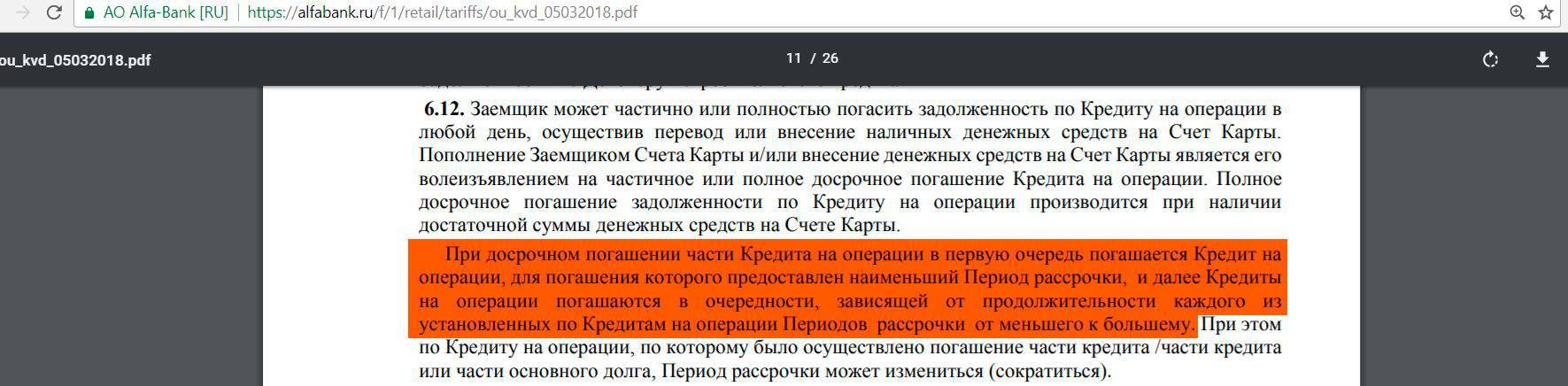

Очерёдность погашения задолженности банком

Платёж, произведённый по кредитному договору, погашает задолженность заёмщика в следующей очередности:

1. Просроченная задолженность по процентам;

2. Просроченная задолженность по основному долгу;

3. Неустойка (штрафы и пени) в размере, определённом договором (величина неустойки не должна расходиться с требованиями закона, см. далее)

4. Срочные проценты (начисленные на текущий период платежей);

5. Сумма основного долга (тела кредита) за текущий период платежей.

Обратите внимание, что согласно закону (т.е. это не прихоть банков и микрофинансовых организаций), в первую очередь выполняются обязательства по погашению просроченных платежей плюс процентов по ним, а также неустойка

И в последнюю очередь гасится основной долг.

При этом совершенно не имеет значения, какое назначение платежа было указано в момент внесения средств на расчётный счет – очередность платежа от этого не меняется. Поэтому, если должник, допустивший небольшую просрочку, решил, что он согласно графику платежей будет вносить очередной платёж, предусмотренный договором, то он может ошибаться. Банк сначала зачислит неустойку, а вся оставшаяся сумма пойдёт на погашение основного долга. В итоге получится так, что заёмщик не выполняет обязательства по договору (не вносит платёж своевременно), что грозит новыми штрафами, подпорченной кредитной историей и проблемами с самими кредитором.

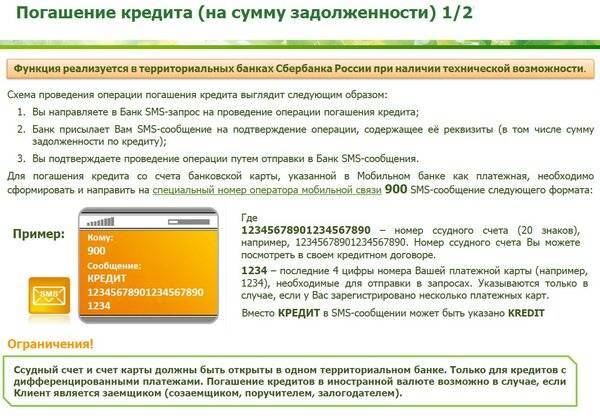

Рекомендуем перед каждым платежом на ваш расчётный счёт (тем более, если имела место просрочка) уточнять в банке точную сумму погашения в очередную дату платежа по кредиту.

Обратите внимание, мы говорим о пополнении вашего расчетного счёта, а не ссудного счёта в банке. Буквально несколько слов на эту тему

Советы заёмщику: как погасить кредит правильно?

Как погасить кредит и не остаться при этом в «дураках»? Чтобы через некоторое время банк не предъявил претензии, что за вами остался какой-нибудь мелкий должок, да еще и максимально сэкономить при этом…

Достаточно соблюдать несколько несложных правил:

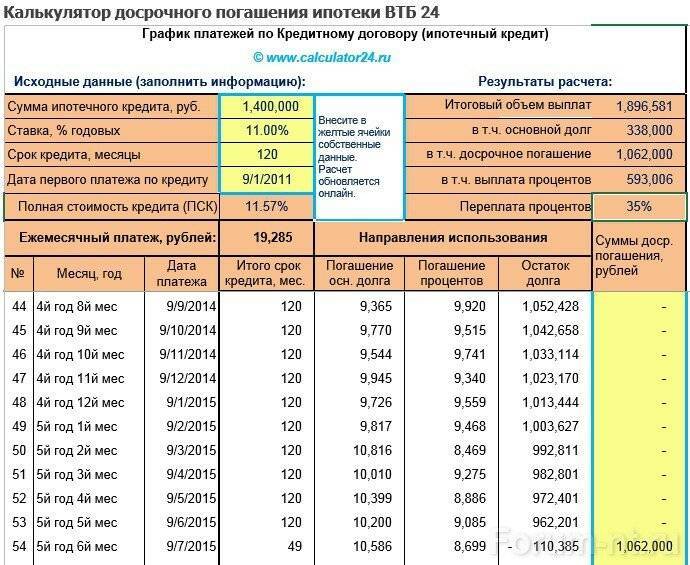

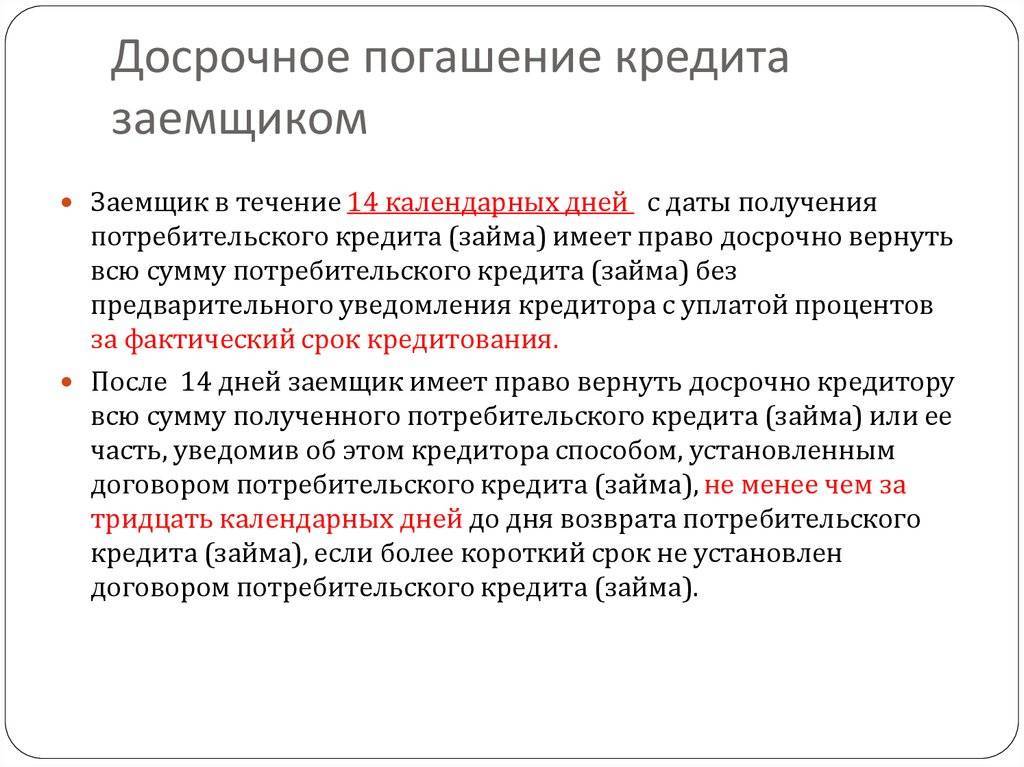

1. Стремиться к досрочному погашению

Причем неважно, каким оно будет – полным или частичным. Любое из них приводит к экономии на процентных платежах и позволяет скорее избавиться от кредитного бремени

Исключение – те случаи, когда условно свободные деньги направляются не на погашение, а на инвестирование в прибыльные проекты, приносящие гораздо больше денег, чем может уйти на досрочный возврат долга.

2. Вносить деньги на расчётный счет заблаговременно, особенно если вы их отправляете перечислением через посредника. Платеж может «зависнуть» в пути по невнимательности операционных работников или из-за сбоя в системе передачи платежей. Тогда вы точно станете несчастливым обладателем просроченного долга.

3. Отбросить в сторону мысли о неплатежах. Некоторые почему-то считают, что кредитной организации можно не платить, и скрываются от банковских работников и коллекторов годами, непонятно на что при этом надеясь. Такое поведение рано или поздно приведет к судебному разбирательству, которое отнимет массу вашего времени, а, возможно, и денег (сумма пеней и штрафов существенно вырастит). Неплатежи и просроченные платежи чреваты не только дальнейшими проблемами с банками (вам просто не дадут больше кредитов из-за испорченной вашими же стараниями кредитной истории), но и ограничением прав (например, невозможность выезда за границу и пр.).

4. Ставить ежемесячный платеж по кредиту «во главу угла». До тех пор, пока кредит не погашен полностью, платёж по его погашению должен быть приоритетным. На всем остальном пока лучше экономить, иначе потом эта экономия окажется еще более жесткой.

5. Не допускать ни одного просроченного платежа, лучше перезанять денег у знакомых. «Один разок ничего страшного не случится» – это не про долги, особенно банку. Можно, конечно, заплатить штраф и один раз, и второй. Но лучше всегда платить вовремя, иначе русский авось приведет к дополнительным тратам. Чем платить пени банку, лучше купите ребенку шоколадку.

6. Хорошо знать все условия кредитного соглашения, чтобы потом не возмущаться «почему столько и почему так получилось?». Не поленитесь прочитать от корки до корки кредитный договор – там вы найдёте много «интересного».

7. Если у вас много кредитов и вы решили их досрочно погасить, то делайте упор на мелкие кредиты. Часто именно здесь допускают ошибку, стараясь закрыть сначала крупные займы, оставляя «мелочевку» на потом. При принятии такого решения заемщик ориентируется всегда на сумму кредита – здесь я больше плачу, значит, его нужно скорее закрыть. Но при этом упускается из виду процентная ставка. Как правило, по крупным ссудам она на порядок ниже, а значит, и общая переплата тоже меньше. В то время как небольшие потребительские займы, особенно микрозаймы, отличаются огромными процентными ставками, и переплата по ним существеннее. Поэтому закрывайте раньше срока сначала мелочь, оставляя более крупные кредиты «на закуску».

8. Старайтесь держаться подальше от предложений по перекредитованию. Гасить существующие займы новыми невыгодно и безграмотно с финансовой точки зрения. Так вы наращиваете тот самый долговой ком, под которым можно оказаться. В очень редких случаях рефинансирование спасает, но это исключение из правила.

И пожалуй, самый важный совет – всегда убеждайтесь в погашении банковского кредита (микрозайма). Это не значит, что нужно сходить с ума после каждого платежа, накручивая себя и доставая банковских сотрудников. А вот убедиться в закрытии сделки при плановом или досрочном погашении кредита не только можно, но и нужно. Запросите справку об отсутствии задолженности по кредиту, и вы можете быть уверены, что любые претензии к вам со стороны банка теперь незаконны.

Взыскание кредитной задолженности

Если заемщик не оплатил своевременно долг перед банком, его задолженность становится просроченной и может быть взыскана через суд. По данным ЦБ РФ в России на 1 июля 2020 г. доля просроченной задолженности в общей сумме обязательств у субъектов малого предпринимательства составляет 6,1%, а у субъектов среднего предпринимательства – 11,2%.

Взыскание задолженности, не погашенной в срок по кредитному договору, может осуществляться:

Возможность взыскания кредитной задолженности по судебному приказу предусмотрена ст. 121 ГПК РФ. Судебный приказ – это единоличное решение судьи о принудительном погашении долга. Такое решение может быть принято только в отношении сумм в размере до 500 тыс. руб. Если задолженность, установленная по кредитному договору, превышает указанную сумму, взыскание осуществляется только по решению суда.

Для кредитора получение судебного приказа является приоритетным способом взыскания, т.к. требует меньше времени на процессуальные процедуры. Но заемщик может даже не знать, что на него подали в суд, т.к. как таковое слушание и заседание при вынесении приказа отсутствует

В течение 5 дней после вынесения судебного приказа он направляется в адрес должника для ознакомления. У заемщика есть 10 дней на обжалование. Если он не обратится в суд за отменой приказа, приставы начнут взыскивать задолженность по кредитному договору.

Судебный процесс взыскания задолженности, возникшей по кредитному договору, состоит из этапов:

- кредитор подает исковое заявление;

- сразу после подачи иска сумма долга фиксируется, и в отношении заемщика перестают начисляться пени и штрафы;

- суд рассматривает дело и выносит решение;

- судебное решение передается в ФССП для принудительного взыскания долга за счет активов должника

Если активов компании или имущества физ. лица недостаточно для покрытия банковского долга, то остаток непогашенной суммы списывается, как безнадежная к взысканию задолженность.

Как узнать, есть ли кредитная задолженность перед банком?

Все долги по кредитным обязательствам физ. лиц фиксируются в бюро кредитных историй. Узнать кредитную задолженность банку можно одним из способов:

- послать запрос в бюро кредитных историй;

- обратиться в банк;

- получить информацию на официальном сайте ФССП (для долгов, по которым вынесено судебное решение или судебный приказ)

Физ. лица могут один раз в год бесплатно получить свою кредитную историю. По юридическим лицам не ведется кредитная история, поэтому они могут узнать о задолженности непосредственно у кредитора или в ФССП, если долг просрочен и состоялся суд. Способы снизить задолженность состоят в реструктуризации или рефинансировании кредита, о которых можно прочитать здесь.

Расчетный и платежный периоды пользования кредитной картой

Для того чтобы не возникала просроченная задолженность, необходимо разобраться, когда кредитными средствами можно пользоваться, а когда пришло время их вернуть, и как закрыть долг по кредитной карте.

Расчетный период – это временной промежуток, в который можно пользоваться деньгами со счета кредитной карты. Он длится в большинстве случаев один календарный месяц. То есть один месяц, скажем, май, идет один расчетный период, от которого будет рассчитываться льготный период. В следующем месяце начинается другой расчетный период и так далее. В начале каждого расчетного периода формируется выписка счета, в котором указывается долг на кредитной карте, образовавшийся за время пользования в предыдущий расчетный период.

Помимо этого в выписке указана информация о размере минимального платежа и сроках его внесения, игнорировать которые себе дороже. Если средства не будут внесены на счет до указанной даты, образуется долг по кредитной карте со всеми вытекающими негативными последствиями.

У каждого банка свои правила определения срока расчетного периода. Где-то за дату отсчета 30 календарных дней берут день, когда была совершена первая покупка, где-то это дата оформления договора. Узнать подробно о том, когда начинается ваш расчетный период, можно следующими способами:

- В личном кабинете на сайте банка или мобильном приложении.

- У сотрудника банка в момент оформления договора.

- Из выписки счета.

Платежный период – это время, предполагаемое на возвращение потраченных средств на кредитную карту.

Платежный период начинается сразу по окончании расчетного и по негласному стандарту длится 20-25 дней. Если принимать расчетный период за один календарный месяц, то платежный период будет длиться до 20-25 чисел следующего месяца.

То есть, если расчетный период закончился в мае, то вернуть денежные средства необходимо до 20-25 июня. Однако пополнять кредитную карту необязательно именно в платежный период, такая схема придумана банком для легкости восприятия системы. На самом деле долг по кредитной карте можно вернуть и во время расчетного, и во время платежного периодов, главное – до окончания срока последнего.

Также необходимо внимательно рассмотреть понятие льготного периода.

Это одно из важнейших условий предоставления услуг кредитной карты, умелое пользование которым позволит расплачиваться ею, не выплачивая проценты. Если провести сравнение, то льготный период – это банковская рассрочка.

Большинство банков предлагают льготный период длиной до 50 дней. Хотя на кредитном рынке существуют предложения и до 100 дней, а то и больше. Льготный период – это срок, который начинается вместе с расчетным периодом, а заканчивается вместе с платежным. Если вы успеете воспользоваться кредитными средствами и вернуть их обратно в течение этого срока, то платить проценты банку вам не придется.

Приведем примеры в числах. Допустим, вы совершили покупки на сумму 10000 рублей 3 мая и 5000 рублей 18 мая. Но погасили всю сумму, а именно 15000 рублей, 15 июня. Получается, что вы вернули долг в срок льготного периода, поэтому проценты начислены не были. Схема расчета одинакова для каждого льготного периода, который, напомним, начинается вместе с расчетным. И если деньги, потраченные с карты в июне, вы успеете вернуть к 20 июлю, то снова укладываетесь в свой льготный период и опять же не платите проценты.

Но льготный период безоговорочно действует только на безналичный расчет

При снятии наличных, неважно какими способами (через кассу или терминал своего банка либо стороннего), кредитная организация может начислить проценты на задолженность по ставке, оговоренной в договоре, невзирая на льготный период

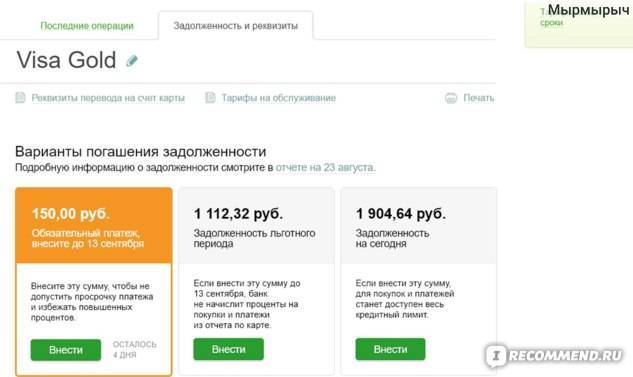

Обязательная сумма платежа – это минимальное взыскание долга по кредитной карте, которое банк требует вернуть до определенного срока. Для кредитора это гарантия, во-первых, вашей платежеспособности, а во-вторых, вашего искреннего намерения вернуть долг. Не рекомендуем пропускать сроки обязательного платежа даже на один день, так как это повлечет за собой наложение штрафа в минимальном размере 500 рублей, а также начисление пеней 0,1-2 % от суммы задолженности за каждый просроченный день.

Сумма обязательного платежа формируется на процентном соотношении от потраченных средств за время расчетного периода. Стандартно это 5-7 %. Этот платеж может включать:

- часть основного долга;

- начисленные проценты за пользование кредитными средствами;

- комиссии;

- штрафы;

- пени.